作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-21

合肥的小伙伴们,

你要买房不必苦于钱包不鼓,贷款就可以解决啦!

你想提前消费申请就搞定咯!

但注意有些行为不能做,否则贷款、就都下不来了!

贷款必查个人征信报告

首先,当我们向银行提交贷款申请时,银行就会要求我们提供个人信用报告来判断能否贷款。(个人信用报告和个人征信报告这两个名词是同一个概念,个人信用报告是个人征信报告的俗称。)

如果我们信用状况好的可能得到优惠,而有过逾期记录的可能就要提价,甚至是无获得贷款。可以说,个人征信报告是个人的经济身份证。

个人信用报告内记录的个人信用信息主要包括三类:

一是身份识别信息,包括姓名、身份证号码、家庭住址、工作单位等;

二是贷款信息,包括贷款发放银行、贷款额、贷款期限、还款方式、实际还款记录等

三是信息,包括发卡银行、授信额度、还款记录等。随着数据库建设的逐步完善,还将采集个人支付电话、水、电、燃气等公用事业费用的信息,以及院民事判决、欠税等公共信息,以全面反映一个人的信用状况。

在准备贷款资料时,我们可到征信*或当地的查询机构申请查询本人的信用报告或代理他人查询信用报告。目前合肥个人征信代理查询点已增加到7个,市民可以就近查询。

小编贴心的为大家查询好咯:

1、工商银行合肥蜀山支行,地址:合肥市蜀山区黄山路461号盛景大厦,电话0551-62670117;

(以上代理查询点工作时间:上午9:00-12:00;下午:2:00-4:45(定节假日除外)。

(以上代理查询点工作时间:上午8:30-11:45;下午:2:30-5:00(定节假日除外)。

要注意的是,如果今年打印次数超过两次,还需要到中国银行合肥支行查询打印。

频繁查询影响征信记录

但是个人信用报告可不能随便查询,否则可能会影响贷款和申请!如果银行了解到短期时间内有多家贷款机构查询征信记录,银行判定你*近急需用钱,对你是否能按时还款产生了怀疑,进而拒绝了信贷申请。

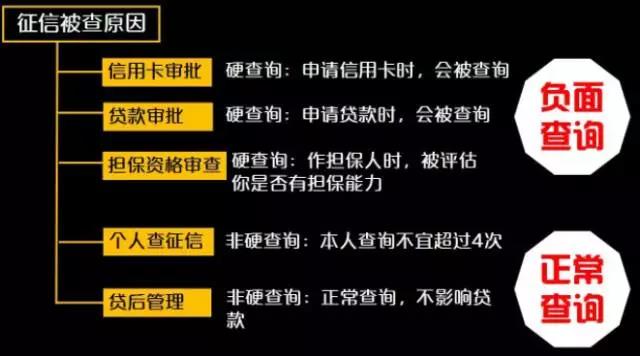

个人信用报告的查询分为:本人查询、审批、担保资格审查、贷后管理、贷款审批、异议查询等。

其中“硬查询”为:审批、贷款审批、担保资格审查。这类查询记录过多会产生不利影响。

征信报告上的查询,1个月不要超过5次,2个月不要超过10次。各家银行对于查询征信的频次要求并不一致,一个月较好不要超过5次,否则可能会影响房贷等贷款审批。

小编提醒:如果收到上述类似,慎点!

九大行为导致征信不良

除查询频率过高以外,你的这些行为同样可能导致征信不良从而影响贷款:

1、“连三累六”:“连三累六”意指贷款人两年内连续三个月或者累计六次逾期还款。达到这个标准,恭喜你,你已经被银行纳入了不良征信名单,这个名单将会跟随你3-7年,这段时间内的贷款申请都会受影响,银行可能会提高放贷利率、减小放贷金额甚至是直接拒绝你的贷款申请。

“连三累六”主要针对个人贷款,XYK期一般不算在内。其中“连三”比“累六”的性质更恶劣,属于恶性欠款,银行将这类人员列入危险名单,基本上再次申请贷款成几率很小。

有时候你可能明明按时还款了,但仍然有逾期记录,这是怎么回事?事实可能是还款方式不同,钱从您账户转出后,到达放贷机构指定还款账户的时间不同,有可能无意中产生逾期记录,计入信用报告。

比如:

1、恰逢周六日:您习惯在还款日当天或者前一两天还款,但如果正好恰逢周六周日,钱款就无如约到账。

2、中介带还:您按时把钱款转给中介,但中介没有及时转至约定账户。

3、跨行还款:因为银行之间账务处理时滞等原因,款项未能按时汇入约定账户。

4、一行多户:将钱存进了非合同约定账户,但未设置跨账户自动还款能。

所以小伙伴们,要按约定时间将应还金额还至合同约定的账户才算还款成哦。

2、呆账:是指已过偿付期限,经催讨尚不能收回,长期处于呆滞状态,有可能成为坏账的应收款项。“呆账”大多出现在账户上,所以用卡一族,请关注你们的账户债务是否已经完清、是否有结余。

当你的长期不使用时,债务与结余都会成为“呆账”。在征信记录中出现1次“呆账”=50次“逾期”,一般银行看到“呆账”两字,就会直接将申请打回,它的可怕性不言而喻。

3、频繁查询征信报告:之前小编一直有提到过,短期时间内有多家贷款机构查询征信记录,银行判定你*近急需用钱,对你是否能按时还款产生了怀疑,进而拒绝了信贷申请。

4、水电气费欠缴:有一种人是欠水费、欠电费、欠气费、欠物业费……只要是能欠的生活缴费都有在拖欠,且在居委会上门催收时还不开门。在以前这些行为都是不纳入央行征信记录的,但之后都有可能会被纳入官方征信的范围。

5、“睡眠”卡未处理:只要申请了,不管申请人开户与否都会出现在个人征信系统中,之后想再次申请该行的将会受到一定影响。某些特定的无论你开户与否都会产生年费,如果疏忽了这一点,就会出现逾期,产生不良记录。

6、保险费用欠缴:保险逾期缴费,若超过三个月仍未补上,除了造成保单效力中止,还可能会被保险提交记录。此外,社保及公积金缴存记录也是评定个人征信的重要数据。

7、担保连责:某些时候为了朋友道义或是原因,用户为人担保贷款,但是被担保人没钱还款跑路了,作为担保人会有连带责任,如没有承担担保责任,在征信记录上会成为一个污点。

8、利率上调,月供未变:贷款利率上调后,所贷款项未偿还部分利率也会随之调整,仍按原金额支付“月供”,会产生欠息逾期,这样的情况也比较常见。

9、信息被冒用:在当前个人信息被盗用已经习以为常,这是危险的标志,意味着你自己的个人信息也处于一种极度不安全状态。若你的信息被不分子利用做违之事,那不良记录就会记录在你头上。因此在查询征信记录有问题时,一定要找银行核实情况,避免出现漏洞。

所以小伙伴们,为了保障自身权益,我们需要做些防御措施。保护好个人身份证及复印件,复印件交给他人时写明“再次复印无效”或者“仅用于xxxx” ,避免被人冒用。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号