作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-21

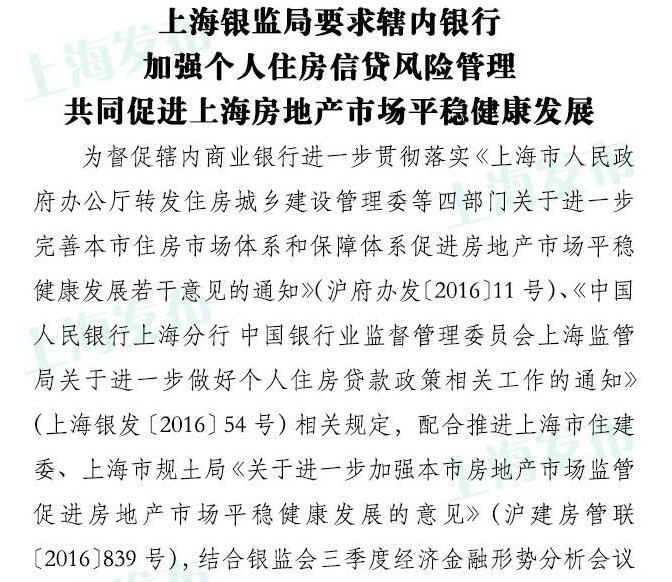

日前,上海银监局下发了《关于进一步加强个人住房信贷风险管理的通知通知》),要求辖内商业银行严格执地产市场调控政策,全面加强个人住房信贷风险管理。

《通知》要求,辖内各商业银行要按照“因城施策”原则,严格执地产贷款业务规制要求和调控政策,严格落实现有差别化个人住房信贷政策,严格执行个人住房贷款较低首付比和限贷等要求。

《通知》要求,辖内各商业银行要严格执行首付资金真实性检查要求。完善审查手段,严格审查借款人首付款资金来源。防止借款人通过个人消费贷款、个人经营性贷款、、P2P、、房地产开发企业、房地产中介等渠道违规获取个人住房贷款首付款资金,不得利用信托等通道直接或间接为各类机构发放****提供资金支持。

《通知》要求,辖内各商业银行要严格审核借款人信用记录。充分利用各类征信和信息共享平台,查询涉及借款人诚信等信息。进一步完善个人住房贷款合同和贷后管理,在合同中增加相应条款,对各类不诚信行为予以约束。如发现申请人有在他行查询个人住房贷款征信记录的行为,要进一步掌握申请人是否存在申报材料不真实、重复申请个人住房贷款、在他行审核未通过等情况及其原因,从严审批贷款。对逾期记录超过一定次数,或历史逾期时间较长、金额较大的借款人,从严审慎发放贷款。

《通知》要求,辖内各商业银行要加强对借款人的偿债能力审查。审慎评估借款人还款意愿、还款能力,严格控制借款人住房贷款的月房贷支出与收入比、月所有债务支出与收入比。对于因各种原因导致收入透明度较低、收入波动较大、财产变动较频繁的家庭或个人,要从严审核其所有债务支出以及还款收入,特别是经常性收入和第1还款来源等情况。

《通知》要求,辖内各商业银行要高度关注各类借款人规避限购、限贷等行为给商业银地产信贷风险管理带来的影响,并采取有效措施从严审查。要采取有效措施加强对借款人资质和收入真实性的审查,对有意规避限购、限贷等规定的借款人,要按照审慎经营原则从严审查。原则上应以借款人家庭为单位从严评估其还款能力,加强对共同还款人、离异人士、财产分割情况的审核,从严审查共同还款人为前配偶、成年子女、(双方)父母,以及离异双方财产分割不清晰的贷款业务。

《通知》还要求,辖内各商业银行要审慎开展与房地产中介和房企的业务。对发现存在为购房者提供首付款支持、协助伪造收入证明等违规行为的房地产中介,在其完成整改前应立即中止业务合作。对发现存在“****”、“假按揭”等违违规行为的房地产开发企业,在其完成整改前不得增加新的授信。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号