作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-21

2012年中看国内房地产行业,房地产调控政策受挑战

文_诺亚控股(厦门)财富管理核心

一、住宅销售好转,二手房回暖迹象更为明显。

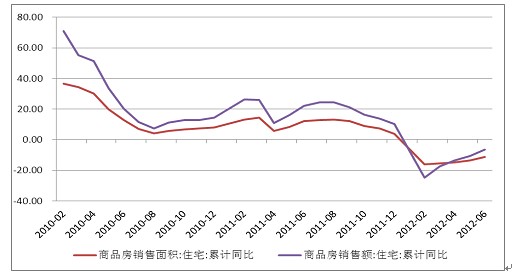

图一:2010.02-2012.06商品房销售面积与销售额。

2012年以来虽然限购依旧,但是商品房销售呈持续回暖状况。目前,6月份商品房销售面积与销售额同比增长依然为负值,但该方面数据已逐渐向正增长靠拢。相比5月份,6月的销售面积同比上涨从-13.5%上升至-11.2%;销售额同比增长从-9.1%*-5.2%。

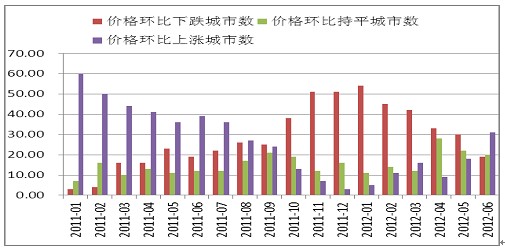

图二:70个大中城市二手房价格上涨、持平与下跌个数统计。

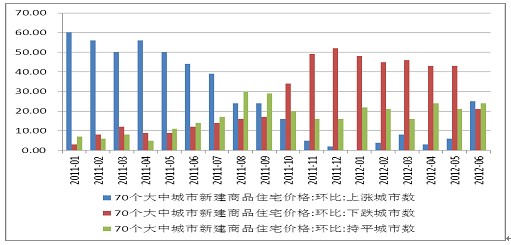

图三:70个大中城市新房房价格上涨、持平与下跌个数统计。

70个大中城市二手房数据显示,6月份价格回暖,2012年以来头次价格上涨城市个数超过下跌城市个数。

70个大中城市新房销售数据显示,下跌、上涨与持平城市个数基本持平,也逆转了2012年以来价格下跌城市个数大量超越上涨城市个数的态势。市场销售明显回暖。

二、商品房短期供应持续下降;土地销售方面,价升量平。

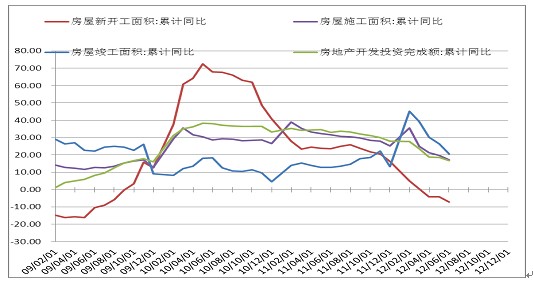

图四:2009.02-2012.06房屋新开工面积、施工面积、竣工面积与房地产开发*完成额走势。

短期供应数据继续下滑,竣工面积高点(同比增长45%)回落至同比增长20%。在新开工面积自2010年10月持续回落的作用下,施工面积与开发*完成额也在2012年起持续回落。综合来看,短期房地产市场新房供应量会持续同比回落。

图五:2010.02-2012.06土地购置面积与土地购置费同比情况。

土地供应方面数据一般预示中长期商品房供应趋势。从该方面数据来看,土地购置面积继续呈下跌趋势,截止至2012年6月,土地购置面积已连续3个月保持-20%的负增长。未来的新开工面积也有可能在此作用下继续下行。相比较下,土地购置费同比正增长,显示出在面积同比下行的同时,土地购置价格略有上升。从土地销售面积数据来看,土地购置市场依然不振,这不利于未来2年竣工面积的提升。综合来看市场的供应情况,我们认为短期、中长期的市场供应减缓增长速度甚至负增长都不利于市场供应,在此作用下,如果刚需的继续释放则有可能带动一定程度的市场价格上涨。

三、房地产调控政策受挑战

6月以来房地产相关新闻不断。其中,核心在*近的两个月内连续11次公开表态稳楼市,并加强督查地方政府的督查工作。地方政府作为核心调控的执行者,相继推出放宽首套房公积金贷款,鼓励刚性需求的释放。而企业方面在6至7月间有招商地产与金地集团的两条新闻值得关注。招商地产将把加快去库存化作为今年的重要策略;金地集团则在海外发债。两条企业新闻不约而同的暗示了部分房地产企业对现金流的渴望。

综合来看,在降息与各地方政府陆续出台放宽公积金贷款政策的同时,住宅销售持续回暖,其中价格同比上涨大于面积同比上涨。核心作为中国经济调控的枢纽深知房地产调控是今年经济增长速度下滑的重要原因,但为防止房地产业出现泡沫化对经济的长期发展的冲击,房地产调控不能放松。(7月13日统计局、国务院新闻办)因此,国家的主要意图在于控制*投机行为的房地产销售,而不是刚需,价格的控制是主要目标。地方政府在核心调控的背景下有着财政收入的压力,放宽首套房的公积金贷款释放刚需,不但不违背核心的意愿也能带来一定的收入。因此放宽首套房公积金贷款将逐渐被各地方采纳。而企业在市场销售回暖的情况下是否会继续加快去库存,还是会捂盘等*将会对市场供应起到一定的影响。

我们非常认同许小年博士的说法,“抑制房价过快上涨的根本性措施是增加供给,特别是增加土地的供应,增加楼盘的供应。当前的房价决定是由预计的供给和需求决定的,而不是由刚需决定的。人民的预期没有因为限购而改变,反而因为限购的政策而增强,导致预期更大,因为未来的需求会更大。”在未来,核心政府如何把三方利益(核心、地方、企业)捆绑在一起,释放供应,才是对房价稳定的决定因素。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号