作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

一如市场此前预期,美国联邦储备委员会21日宣布加息25个基点。

美联储加息对中国的影响会首先反馈在利率上,现在中国10年期国债*率是3.85%,美国是2.9%,如果美联储加息肯定会缩小中国对美国的利差优势,人民币资产包括房子的吸引力降低,央行因此被迫同步上调利率。

这是美国金融危机以来美联储第六次加息。2017年,美联储共加息3次,联邦基金利率区间从0.5%—0.75%提升至1.25%-1.5%。

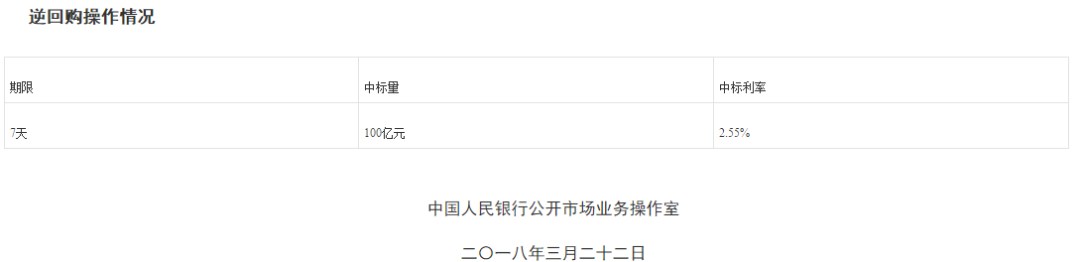

22日早上,中国央行也不得不跟随了!中国央行上调公开市场7天逆回购中标利率至2.55%,此前为2.50%,为去年12月以来*。

美联储在会后发表声明,宣布将联邦基金利率提高25个基点,至1.5%—1.75%区间。声明称,*近几个月以来,美国劳动力市场持续走强,经济活动以稳定速度增长。就业增长强劲,失业率保持在低位。与2017年四季度相比,近几个月来美国家庭消费和企业固定资产*增长趋于温和。通货膨胀率仍然维持在2%以下。

美联储当天还发布了对美国经济的预测。与去年12月发布的预测相比,美联储此次调高了对2018年美国国内生产总值的增速的预测,从2.5%升至2.7%;2018年预计失业率则从3.9%降至3.8%。

市场预计,今年美联储会加息3-4次左右,加不加息主要在下面几个重要会议当中决定(2018年美联储议息会议时间表):

在过去时点看,影响中国房地产*核心关键的因素肯定是政策,那么政策里*关键的自然是信贷政策。

2015-2016年房价大涨飞涨的原因,当然就是信贷政策宽松,*宽松导致的。

2017年和2018年,市场出现变动的城市也主要是因为信贷收紧。

那么这一加息对国内房地产市场有什么影响?伟哥简单的分析分析:

所有中国房地产的所有乱象,其实都来源与错配的金融!

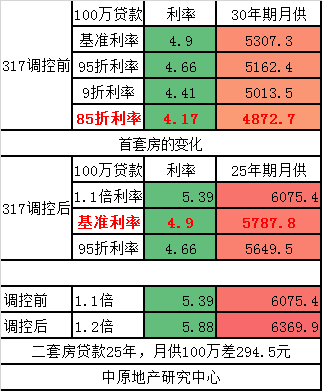

首套房购房者,每贷款100万,过去30年期85折月供只要4872元,而目前在25年期1.1倍月供达到了6075元。

月供每个月增加1200元:按照一套刚需物业总价400万计算,刚需购房者如果贷款200万,那么每个月月供需要增加超过2400元。

从楼市调控角度看,银行针对刚需提高利率,属于趁火打劫。调控政策是抑制*与投机,但现在银行明显在抑制刚需。

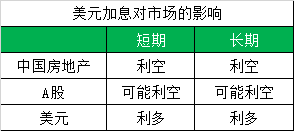

—美国加息对中国房地产市场的影响!—

*的原则是,美元加息对中国房地产肯定是负面影响,但由于我国对资本账户长期实行较为严格的管制,资本外流渠道不畅通,历史上的美国历轮加息对我国房地产市场基本没有造成很大影响;

在我国仍实行较严资本管制的前提下,美国加息对我国房地产市场影响仍然较小。

在2015年12月那一次美元加息后,看得见的是,中国进行了大规模的信贷刺激,释放的大量的货币,这也带来了中国房地产市场*火爆的2016年,全年房地产销售额历史*超过10万亿。

那么在此加息,中国房地产会如何受到美元*影响?在房地产政策已经收紧的情况下,中国房地产市场走势如何?

*:人民币有没有加息可能性?

中国的货币投放方式主要有两种:外汇占款(美元换人民币)、逆回购和MLF(国债换人民币)。2015年开始,前者的比重正在下降,而后者的比重在增加,那么这样一来逆回购和MLF利率的重要性越来越大。

现在看,在过去的1年时间里,事实上,中国已经多次加息,但对于存量来说,短期加息可能性也开出现

*:资继续金回流美国:

07-08年美国实施量化宽松的货币政策,增加了货币供应量。带来全球流动性的泛滥,美元贬值,创造了大宗商品的牛市。美元加息,必然会导致自己回流美国。大宗商品陷入熊市,全球出现通缩迹象,多数货币出现贬值。

美联储加息就犹如一柄“达摩克利斯之剑”,悬于全球金融市场之上,人民币也不例外。

第三:全球资金流动加剧:

资金流动的加剧将有可能带动部分国内资金转变*方向。国内目前大部分*资金主要集中在房地产和股市当中,资金的*方向发生转移极有可能导致中国楼市及股市的大幅动荡。

对于有*需求的*者,为实现资产保值增值,资产配置可以考虑增加美元、英镑计价的*品比例。有条件的,可以选择海外置业、海外保险,或选择QDII类产品以及海外股市的*机会。

第四:资金价格明显上涨:

从资金成本看,整体资金价格的上行。这个趋势还在持续。

2008年经济危机后,美联储每25个基点的降息操作,大约助涨了中国房地产*增速4个百分点。考虑到市场的中长期走势尚不明朗,房产的变现能力又较差,买房(特别是非核心城市)已不再是稳妥的*选项。2018年很可能是三四线城市*的一个春天!

第五:国内融资难度上行:

2017年开始,国内房企融资难度越来越大。

第六:海外融资成本大幅上涨

第七:资本管制加强可能性增加

从国内经济的基本走势看,庞大的外汇储备可以防止人民币短期大幅度贬值,外汇管制相对严格,也约束了资本短期大规模流出。监管越来越严格

第八:人民币贬值肯定是房地产的利空

在人民币*的数年里:人们的财富和可支配收入会随着人民币的*而增加,住宅作为一种高价消费品,吸引了大量财富增长的消费者,在房地产供给短期内难以增加的情况下,房地产需求的增加会拉高房价。

流入房地产市场的资金会随之人民币*预期而增加。“输入性通货膨胀”会引起我国物价上涨。一般来说,商品房的需求弹性大于普通商品,因而上涨的幅度会更大。

预期效应会明显放大流动性效应和财富效应。当市场预期人民币*时,国外资金会大量流入我国房地产市场,从而推高房价。

但如果一旦人民币改变*预期,出现趋势性的贬值变化,买房就赚钱的趋势将出现逆转,这种情况下,买房就愈加需要谨慎。

第九:海外融资规模将引发房企资金链紧张

在未来一线城市依然是房地产的避风港,特别是看到*频繁出现的区域,更是代表了未来的*价值。

第十:市场出现通货膨胀苗头

目前通胀看似温和,但上升趋势令人不安,如果出现通胀爆发,则央行货币政策方向可能发生更大变化。那么对于中国房地产来说,坚守一二线更是*的绿洲。

第十一:对于普通人来说:

刚需入市尽量选择核心城市区域,选择资产必须是变现难度*小的资产,伟哥一直坚持说的*的*原则不是赚多少,而是在一旦出现降温的情况下,你能不能变现!

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号