作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

日前,央行向各商业银行下发文件,要求商业银行对个人住房贷款利率浮动区间的下限为基准利率的0.7倍。6月14日,网采访了广州五家商业银行,得出的信息是,多数银行表示房贷利率要根据客户具体的情况而定,并不是所有银行都将利率下调到基准利率的0.7倍,同时所有银行不提供三套房贷。

部分银行满条件才享七折优惠

6月7日,央行颁布利率调整的近日政策,内容除详细阐述了如何调整存贷款基准利率和利率的浮动区间以外,*引人关注的莫过于规定 “个人住房贷款利率浮动区间的下限仍为基准利率的0.7倍”。

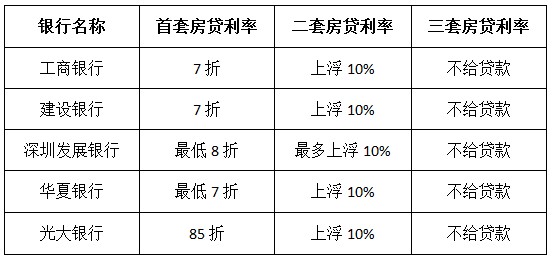

事实上,并不是所有银行都将利率下限调整为七折,在采访的五家银行中,也只有工商银行、建设银行和华夏银行有房贷利率七折优惠,其余的深圳发展银行只能提供较低八折的优惠,光大银行只能提供较低八五折优惠。

广州房贷利率执行情况一览表

同时,银行工作人员表示,即使是贷款购买首套住房的,也是有条件的,除了个人的情况要满足金融授信条件和综合评分标准之外,所购买房子的楼盘也必须是经银行认定的楼盘,换句话说,就是认房认贷。这样就意味着,银行在给出房贷利率优惠时,态度是相当谨慎的,“只是放开了这一个口子,广度与过去七折利率全面铺开的情况不可同日而语,因为那些符合银行金融授信条件和综合评分标准的客户,一般手中已握有房产,或者购买的房子不在银行认定的楼盘范围之内,而真正需要购买首套住房的人可能又达不到个人金融授信条件和综合评分标准。”银行业人士认为。

至于银行是否给7折,核心财经大学中国银行业研究核心主任郭田勇认为,这既取决于银行自身的资金状况,也取决于整体流动性。“央行降存款准备金和降息之后,银行的流动性也较为宽裕。”在这样的背景下,一些银行尤其是中小银行如果想获得更大的市场份额,下调房贷利率的冲动就会强烈一些,但“并不是每家银行都有这样的意愿,有意愿的银行也不是对每一个客户都给出较高的折扣”。

同时,各大银行纷纷表示,在贷款购买二套房及以上住房的客户,严格执行国家有关政策规定,“暂停发放三套及以上住房贷款”,“对贷款购买二套住房的,贷款利率不低于基准利率的1.1倍”。

七折利率银行无利润空间

据了解,目前,5年期存款利率为5.10%,贷款基准年利率、贷款八五折利率、贷款八折利率、贷款七折利率分别为6.80%、5.78%、5.44%、4.76%。这意味着如果银行给借款人七折利率房贷,那么银行将毫无利润可赚,利息差就为负数,而目前银行的多数利润都来自存贷差,七折利率意味着银行要放弃存贷差的利润,是“白干了”。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号