作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

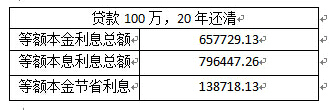

如果贷款一百万买房,然后计划20年还清,两者还款上有什么区别呢?我们先来看一张图:

这张图上红色的部分是还款的利息,蓝色的部分是还款的本金。在等额本息还款的方式下,随着贷款剩余的本金的逐渐减少,利息的比例逐渐减少。而等额本金还款的方式里面,每月还款的本金数目一直不变,但是利息逐渐变少,每月还款的数额就越来越少。

相对来说,等额本金的还款模式下,还款利息会比等额本息还款的利息总额少一些。

等额本息利息总额会比等额本金利息总额高出接近14万元左右。虽然利息更多,但是为什么大家更多的选择了等额本息的还款模式呢?

依照上面的例子,如果贷款人是一对夫妻,两个人都上班,俩人总收入1万5千元的话,

那么在还款初期,他们每月需还7485元,也就是收入的一半。还勉强可以接受,但是如果用等额本金还款的方式的话,第1个月就要还9625元,超过收入的60%还款人就很难承受了。

等额本金较后会节省大概14万元。但是在前面8年时间里,等额本金的还款数额都更多一些。所以,虽然等额本金的利息会少一些,但是在前面八年里,等额本息的还款压力都更大,完全感受不到利息少的好处。从这个角度来看,等额本息还款,其实就是用更多的利息来换取更小的还款压力。同时对于首付资金较少的购房者,等额本息的还款模式还能支持规模更大的贷款。

等额本息适合的人群

等额本息每月的还款额度相同,所以比较适宜有正常开支计划的家庭,特别是年青人,而且随着年龄增大或职位升迁,收入会增加,生活水平自然会上升;如果这类人选择本金法的话,前期压力会非常大。

等额本金适合的人群

等额本金法因为在前期的还款额度较大,而后逐月递减,所以比较适合在前段时间还款能力强的贷款人,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。

从两种还款方式上来看,各有利弊,等额本息从始至终所还的数额都是一样的,而且非常适合有正常开支计划的家庭,特别是年青人,而且 随着年龄增大或职位升迁,收入会增加,生活水平自然会上升;如果这类人选择本金法的话,前期压力会非常大。等额本金法因为在前期的还款额度较大,而后逐月 递减,所以比较适合在前段时间还款能力强的贷款人,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号