作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

近日,市管和国管住房公积金都放宽了贷款的较高额度适用条件,那么具体的贷款额度计算?有没有计算器可以直接算出来呢?

近日住房公积金贷款较高额度限制政策

这几天,市管公积金和国管公积金都发布了住房公积金较高贷款额度限定的调整:

一、对于在北京市住房和城乡建设委员会房屋交易权属信息查询系统中显示无房的借款申请人,执行首套自住住房贷款政策,贷款较高额度为120万元,贷款额度不得超过房屋评估价值或实际购房款(以两者中较低额为准)的80%。

二、对于在北京市住房和城乡建设委员会房屋交易权属信息系统中显示有1套住房并已结清相应住房公积金个人贷款(含住房公积金政策性贴息贷款)的购买第2套普通自住住房的借款申请人,执行第2套住房贷款政策,贷款较高额度为80万元,贷款额度不得超过房屋评估价值或实际购房款(以两者中较低额为准)的70%。

自此,无论申请市管还是国管公积金贷款购买首套房,不管房屋面积多大,贷款较高额度都是120万元;贷款购买二套普通住房较高额度是80万元,非普通住房原则性不贷。

住房公积金贷款额度计算

具体的贷款额度金额要同时考虑单笔贷款较高额度、较高可贷款额度、较低首付款和抵押物评估价值,且借款申请人每月偿还贷款后,保留的人均生活费不得低于北京市的基本生活费标准。且借款人的贷款期限*长可以计算到借款人70周岁,同时不得超过30年。

根据市管公积金核心发布的《贷款额度及年限确定原则》,北京公积金具体贷款额度的确定方法是:

1.计算本人及共同申请人的月收入:月收入=个人住房公积金月缴存额÷住房公积金缴存比例;

2.计算较高可贷款额度:家庭月收入扣除至少1204元的生活费后所剩余额,再除以申请贷款年限的每万元贷款月均还款额的所得即为较高可贷款额度。

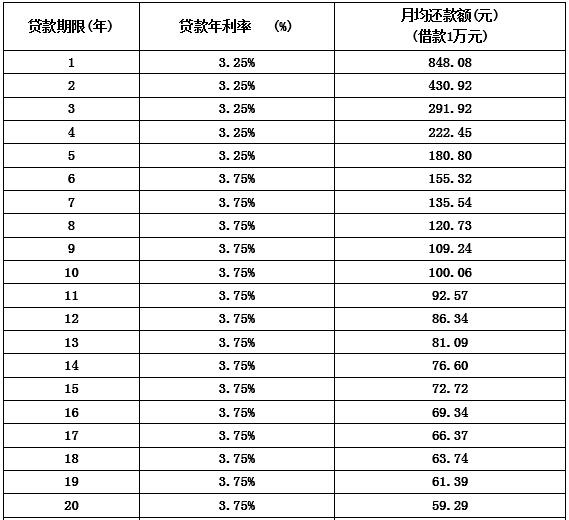

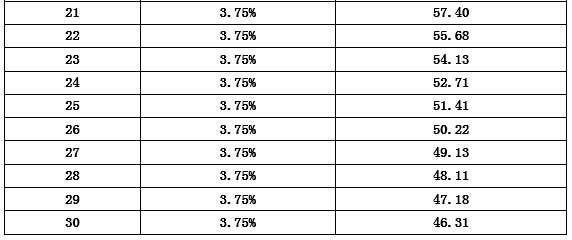

北京住房公积金管理核心个人住房公积金贷款等额均还月还款额参考表

由于个人自行计算公积金贷款较为复杂,一般使用公积金贷款额度计算器进行计算,或者个人直接到公积金贷款申请点进行咨询。

公积金贷款额度计算器

在公积金贷款额度计算器中输入住房公积金个人月缴存额、缴存比例,配偶住房公积金个人月缴存额、缴存比例,房屋评估价值或实际购房款,房屋性质,贷款申请年限,个人信用等级,即可计算公积金贷款额度。

缴存比例,就是应缴公积金的系数,是每月缴存的公积金金额与月工资的比值。

公积金贷款额度计算器的网址是http://fang.com/house/tools_grzfgjjdk.htm住房公积金贷款额度的计算是用家庭月收入扣除至少1204元的生活费后所剩余额,再除以申请贷款年限的每万元贷款月均还款额的所得即为较高可贷款额度。之后,还要考虑单笔贷款较高额度、较高可贷款额度、较低首付款和抵押物评估价值。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号