作为一个对买房常识一无所知的购房小白,拜读网络上的买房攻略帖子,学习别人的买房经验是必须的,梳理清买房的流程也是必要的,买房程序究竟是怎么样的呢?如果需要贷款,也需要花时间去研究下买房办贷款流程,只有知道了这些程序办理起各种手续才会得心应手,不慌不忙。

管城区

郑东新区

高新区

中原区

二七区

经开区

金水区

中牟县

航空港区

惠济区

新郑市

上街

荥阳市

平原新区

郑州周边

新密市

巩义市

登封市

其他

不限

一室

二室

三室

四室

五室

五室以上

不限

刚需

养老

投资

名校周边

地铁周边

不限

6千以下

6千-1万

1万-1.5万

1.5万-2万

2万-3万

3万以上

热心网友 丨 发布于2020-04-20

日前,央行发布了《2018年名列前茅季度中国货币政策执行报告》,其中显示,居民部门中长期贷款新增3543亿元,同比和环比均回落。有机构称,居民中长期贷款主要为居民按揭贷款,这意味着4月新增购房贷款体量或继续缩减。

什么?难道房贷利率又上涨了?

广州真实情况到底如何?且往下看~

房贷利率升幅缩小 不再定向“加息”

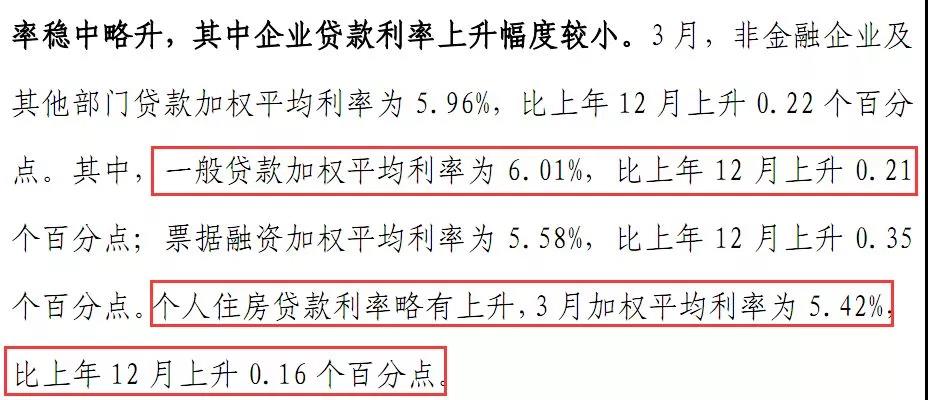

央行报告数据显示:今年3月一般贷款利率是6.01%,比去年12月上升0.21%;房贷利率略有上升,为5.42%,比去年12月上升0.16%。

而去年4季度的报告中数据是这样写的:去年12月一般贷款利率是5.8%,比去年9月下降0.06%;去年12月房贷利率是5.26%,比去年9月上升0.26%。

对比一下今年一季度的报告和去年四季度的报告,我们会发现有这些变化:

1、央行不再定向“加息”。原来是一般贷款利率下降,而房贷利率上升,而现在是一般贷款利率和房贷利率同步上升,更有甚的是一般贷款利率比房贷利率上升得还更快。

2、房贷利率仍然比一般贷款利率要低,这说明利率层面仍然对楼市构成利好,而不是像媒体描述的那样利率上升到房奴还不起月供。

看上去好像很美好诶~那实际上咧?

广州房贷利率较高上浮35% 两家银行停贷

*君致电了广州各大银行后获知,几乎所有银行首套房贷利率都实行了基准利率上浮10%甚至以上。

对比上个月的情况可以发现,民生银行首套和二套房贷利率都由上个月的上浮20%调整至上浮30%!而中信银行的首套房贷利率则由上个月的上浮10%调整至上浮25%,二套更是从上浮10%调至上浮35%!

除此之外,招商银行、广州银行、邮政储蓄银行的二套房贷均有5%的上浮调整。

值得注意的是,上个月首套上浮40%二套宣告“不做了”的恒生银行这个月是彻底“不做房贷”了,而一向稳妥的交通银行这个月也加入了“暂不受理房贷业务”的行列中来。

眼看房贷利率一片涨,但其实仔细一看还是有小惊喜的~工商银行、浦发银行和汇丰银行利率虽然都上浮到15%甚至20%了,但相比起上个月均有5%的下降调整。

公积金炒房将遭严打 缴存比例较高不超12%

感觉使用银行按揭来付房款似乎是很难承受了,那使用*保险*福利的公积金总可以了吧?然而...

5月11日,住建部联合财政部、银行、等四部门发布《关于开展治理违规提取住房公积金工作的通知》,要求优先支持提取住房公积金支付房租,核心支持提取住房公积金在缴存地或户籍地购买首套普通住房和第2套改善型住房,防止提取住房公积金用于炒房投机。

根据通知,住房公积金缴存比例下限为5%,较高不超过12%。而且延长阶段性适当降低企业住房公积金缴存比例政策期至2020年4月30日。此外,缴存住房公积金的月工资基数,不得高于职工工作地所在设区城市统计部门公布的上一年度职工月平均工资的3倍。对同一人多次变更婚姻关系购房等申请提取公积金的,要严格审核住房消费行为和证明材料的真实性。

买房有疑问?限购政策不了解?

区域发展不了解?害怕买到烂尾楼?

选不到性价比最优的楼盘?

直接找专业房产咨询师,

量身定制您的个人买房解决方案。

扫码拨号